-

play_arrow

play_arrow

Express Radio Le programme encours

Tunisie : La réforme des chèques bouleverse les habitudes de paiement des consommateurs

Un mois après l’entrée en vigueur de la nouvelle réglementation sur les chèques, les Tunisiens s’adaptent tant bien que mal à un paysage financier en pleine mutation.

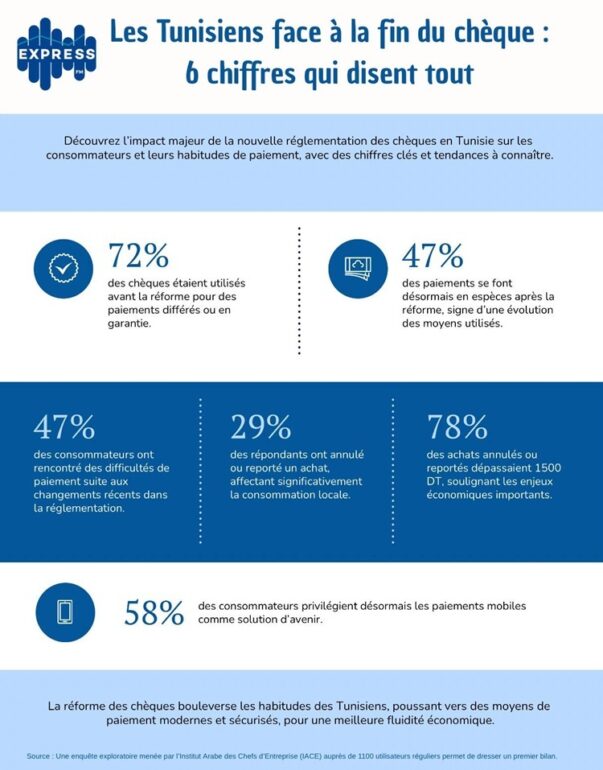

Depuis le 2 février 2025, une réforme majeure encadrant l’usage des chèques est entrée en vigueur en Tunisie. Destinée à mettre fin aux dérives liées à l’usage du chèque comme instrument de crédit déguisé, cette nouvelle réglementation bouleverse les habitudes de paiement des consommateurs. Une enquête exploratoire menée par l’Institut Arabe des Chefs d’Entreprise (IACE) auprès de 1100 utilisateurs réguliers permet de dresser un premier bilan.

Le chèque, un crédit masqué

Jusqu’ici, les Tunisiens utilisaient massivement les chèques pour différer leurs paiements. 72 % des chèques servaient à des transactions à crédit ou à titre de garantie. Même parmi les ménages les plus aisés (plus de 5000 dinars de revenu mensuel), deux tiers déclaraient en faire un usage différé. Cette pratique ancrée dans les mœurs permettait aux consommateurs d’acheter à crédit, notamment des biens durables comme les meubles, les appareils électroménagers ou encore les vêtements.

Le cash reprend ses droits

Un mois après la réforme, l’usage du chèque s’effondre. Désormais, 47 % des transactions se font en espèces. Les virements bancaires et les lettres de change représentent chacun 16 % des paiements, tandis que le nouveau chèque, soumis à des règles plus strictes, n’est adopté que par 7 % des répondants. La carte bancaire, quant à elle, atteint 14%.

Ce retour en force du cash soulève des interrogations : les solutions électroniques existent, mais peinent encore à s’imposer. En cause : un manque d’éducation financière, une faible culture numérique et une méfiance persistante à l’égard du système bancaire.

Une réforme qui freine la consommation

Le changement ne s’opère pas sans heurts. Près de la moitié des personnes interrogées (47 %) admettent avoir rencontré des difficultés pour effectuer certains paiements. Plus préoccupant encore : 29 % déclarent avoir renoncé ou reporté un achat depuis l’entrée en vigueur de la réforme, dans 78 % des cas pour un montant supérieur à 1500 dinars. Les classes moyennes, particulièrement dépendantes du paiement différé, sont les plus touchées : 88 % des répondants situés dans la tranche 1000–3000 DT avouent avoir dû annuler un achat.

Un effet visible sur l’inflation

En réduisant la consommation à crédit, la réforme semble produire un effet désinflationniste. Selon les données de l’INS, l’indice des prix à la consommation a reculé dans plusieurs secteurs clés entre mars et avril 2025 : -20 % pour les articles d’habillement, -21 % pour les chaussures, -12 % pour le matériel audiovisuel. Des signes clairs que la régulation du chèque commence à freiner une demande auparavant artificiellement soutenue.

Vers une révolution numérique ?

Malgré les résistances, l’avenir des paiements en Tunisie semble se dessiner dans le numérique. L’étude de l’IACE révèle une forte appétence pour les paiements mobiles (58 %) et les cartes à débit différé (34 %). La généralisation du virement instantané, comme dans l’Union européenne, pourrait offrir une alternative crédible et moderne.

Accompagner le changement

Pour que cette transition se fasse sans laisser les plus vulnérables sur le bord du chemin, les experts appellent à renforcer l’inclusion numérique, simplifier les procédures bancaires, et lancer des campagnes d’éducation financière. Sans cela, la réforme pourrait creuser davantage les inégalités d’accès aux services financiers

En initiant une réforme ambitieuse du chèque, la Tunisie fait un pari audacieux : encourager la transparence, freiner l’inflation et moderniser son système de paiement. Mais pour réussir, elle devra impérativement accompagner ses citoyens dans ce changement profond de culture économique.

Nada Mansour

Articles similaires

Dernières actualités

Hausse de 18 % des investissements déclarés dans le secteur industriel

Nomination de Adil Chbani au poste de Directeur Général d’Attijari Assurance

Médias espagnols : Fergie Chambers arrêté à Ibiza en vue de son extradition vers les États-Unis

Fakher Zaîibi : le secteur des technologies de l’information et de la communication contribue à hauteur de 11 % du PIB.

Grève du transport public non régulier : Moez Sellami dénonce le non-respect des engagements pris