-

play_arrow

play_arrow

Express Radio Le programme encours

La BCT publie son rapport annuel 2024

La Banque Centrale de Tunisie (BCT) a publié son rapport annuel relatif à l’exercice 2024.

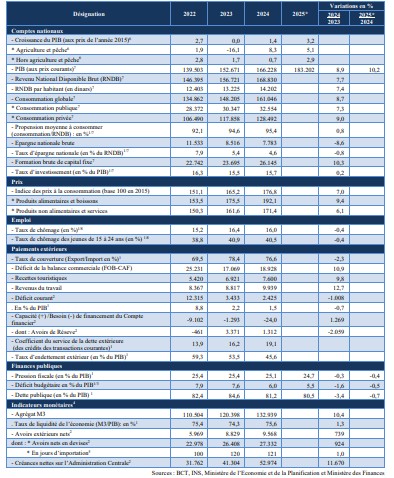

L’activité économique nationale a été marquée en 2024 par une reprise modérée (+1,4%), et ce, après la stagnation enregistrée en 2023. Cette amélioration a été tirée principalement par le rebond de la production du secteur agricole, grâce à l’amélioration des conditions climatiques, ainsi que par la dynamique des services marchands en particulier le secteur du tourisme. En revanche, la croissance du secteur industriel a continué dans une trajectoire négative, affectée par les difficultés persistantes des industries extractives, et la contre-performance des activités manufacturières exportatrices, sous l’effet du ralentissement économique dans la Zone Euro. En dehors du secteur agricole, la croissance économique s’est limitée à 0,7% contre 1,7% une année auparavant ce qui traduit la fragilité des autres branches de l’économie.

Parallèlement, l’environnement macroéconomique s’est caractérisé par la contraction des déficits jumeaux, la résilience des réserves en devises, auxquelles s’ajoutent une quasi-stabilité du taux de change du dinar vis-à-vis des principales devises et un apaisement des tensions inflationnistes.

Du côté de la demande

La demande intérieure a été le principal moteur de la croissance économique en 2024, notamment, la consommation nationale qui a progressé de 1,6% (contre +1,4% en 2023), tirée principalement par la consommation privée (+1,7% contre +1,5%) soutenue par le recul de l’inflation et la poursuite de la hausse des salaires. Quant à la consommation publique, elle s’est accrue à un rythme proche de celui de 2023 (+1,2% contre +1,1%) en raison de l’effort de la rationalisation des dépenses budgétaires. Également, la Formation Brute de Capital Fixe (FBCF) a connu une hausse de 4,6% (contre +0,5% un an plus tôt), touchant aussi bien les investissements publics que privés profitant de l’expansion des flux des IDE (+12,9%).

Ainsi, le taux d’investissement a connu une légère progression (+ 0,2 point de pourcentage) pour s’établir à 15,7% du PIB. En revanche, le taux d’épargne nationale s’est détérioré de 0,8 point de pourcentage pour revenir à 4,6% du Revenu National Disponible Brut (RNDB). Quant à la demande extérieure, sa contribution à la croissance économique a été négative (-0,6 point de pourcentage) reflétant, notamment, l’impact de l’affaiblissement de l’activité économique en Europe sur les principaux secteurs exportateurs tunisiens.

Du côté du secteur extérieur

S’agissant du secteur extérieur, le déficit courant de la balance des paiements s’est contracté en 2024 pour revenir à -2.425 MDT, soit -1,5% du PIB (contre -2,2% une année auparavant). La maîtrise du déficit courant s’explique, essentiellement, par l’amélioration de l’excédent de la balance des services, grâce notamment aux recettes touristique (+9,8%) et la consolidation de l’excédent de la balance des revenus primaire et secondaire, tirée par la progression des revenus du travail (+12,7%).

Concernant le déficit de la balance commerciale, il demeure toujours à un niveau raisonnable en dépit de son creusement par rapport à 2023 de 10,9% et ce, en relation avec l’augmentation des importations (+2,3%) et la quasi-stagnation des exportations.

La bonne tenue des principaux indicateurs du compte courant de la balance des paiements a permis de reconstituer le stock des avoirs en devises et ce, malgré les importantes échéances de remboursement de la dette extérieure à long terme. Les avoirs nets en devises ont atteint 27,3 milliards de dinars au terme de 2024, soit l’équivalent de 121 jours d’importation contre 120 jours un an plus tôt.

Finances publiques

Pour sa part, la gestion rigoureuse des finances publiques a permis l’amélioration des indicateurs budgétaires comme en témoigne le repli du déficit budgétaire de 11,9% pour revenir à -10.048 MDT, soit -6% du PIB (contre -7,6% en 2023), en rapport avec l’accroissement des recettes de l’Etat à un rythme plus rapide que celui des dépenses sous l’effet de la maîtrise des charges budgétaires. Toutefois, les besoins de financement demeurent sur un pallier important, soit 28,8 milliards de dinars en relation, notamment, avec l’augmentation des remboursements du principal de la dette publique. Etant signalé que ces besoins ont été financés à concurrence de 87% par des ressources internes. De son côté, le ratio de la dette publique a diminué de 3,4 points de pourcentage, revenant d’une année à l’autre, de 84,6% à 81,2% du PIB.

Marché du travail

S’agissant du marché du travail, l’amélioration de la croissance économique s’est traduite par un recul du taux de chômage pour revenir à 16%, au terme du troisième trimestre de 2024, contre 16,4% au terme du dernier trimestre de 2023. Chez les jeunes, ce taux a également diminué, au cours de la même période, pour être ramené à 40,5% contre 40,9% en 2023.

Politique monétaire

Sur le plan monétaire, la Banque Centrale de Tunisie (BCT) a poursuivi, en 2024, sa politique monétaire restrictive initiée depuis 2022, en réponse aux risques persistants de la hausse des prix.

Ainsi, le taux directeur est demeuré inchangé à 8% tout au long de l’année 2024 contribuant ainsi à la décélération de l’inflation (en GA), pour revenir à 6,2%, en décembre 2024 (contre 8,1% un an plus tôt). Cette tendance s’explique, notamment, par la détente généralisée des prix internationaux des matières premières conjuguée à la quasi-stabilité du taux de change du dinar.

Dans ce contexte, le Conseil d’Administration de la BCT a décidé, lors de sa réunion du 26 mars 2025, d’abaisser le taux directeur de 50 points de base, le ramenant à 7,5%. Cette mesure illustre l’engagement de la BCT à préserver la stabilité des prix tout en apportant un appui mesuré à la croissance économique. Parallèlement, le taux minimum de rémunération de l’épargne a été réduit à 6,5%.

Pour ce qui est des besoins des banques en liquidité, ils se sont contractés d’un milliard de dinars pour revenir à 13,9 milliards, en moyenne, en 2024 et ce, en dépit des tensions liées au recours accru du Trésor à l’endettement intérieur.

Pour l’année 2025, la conjoncture nationale devrait connaître une amélioration qui se traduirait par une consolidation de la croissance économique (+3,2% selon les prévisions du Ministère de l’Economie et de la Planification, soutenue par la hausse de la valeur ajoutée de la majorité des secteurs hormis celui des hydrocarbures dont l’activité demeure en berne en l’absence de nouveaux investissements dans les domaines de développement et de prospection. En particulier, la saison agricole devrait être prometteuse avec un taux de croissance prévu de 5,1%, bénéficiant des conditions météorologiques favorables. Aussi, l’activité des services devrait-elle poursuivre son dynamisme tiré par la bonne performance du secteur touristique.

L’activité industrielle, devrait également amorcer une reprise (+3,3%) en relation avec l’amélioration de l’activité des industries exportatrices, outre l’accroissement de la production de phosphate des prévisions de 5,5 millions de tonnes en 2025 contre 3 millions en 2024.

L’évolution attendue de la croissance repose également sur la reprise de la consommation privée, suite à l’atténuation des pressions inflationnistes, ainsi que sur le regain de l’investissement favorisé par un climat plus propice à la relance des grands projets de développement.

Cependant, ces perspectives demeurent fragiles, en raison de risques majeurs liés à une conjoncture internationale incertaine, exacerbés par la montée des tensions géopolitiques et géoéconomiques de nature à compromettre les échanges commerciaux, les investissements et la stabilité financière mondiale.

Articles similaires

Dernières actualités

La Banque centrale de Tunisie maintient son taux directeur à 7 %

Tunisair Handling lance un concours externe pour le recrutement de 165 agents et cadres

Lancement des consultations pour l’élaboration de la stratégie nationale du commerce électronique 2027-2031

Mohamed Salah Ayari : une certaine ambiguïté entoure la mise en œuvre de la facturation électronique

Yasser Gourari : une entreprise chinoise envisage de s’implanter au Kef avec un projet pouvant créer 6 200 emplois