-

play_arrow

play_arrow

Express Radio Le programme encours

BCT : ce qu’il faut retenir de la croissance économique en 2024

La Banque Centrale de Tunisie (BCT) a publié son rapport annuel relatif à l’exercice 2024.

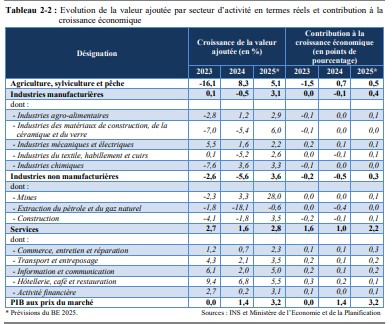

L’activité économique nationale a été marquée en 2024 par une reprise modérée (+1,4%), et ce, après la stagnation enregistrée en 2023. Cette amélioration a été tirée principalement par le rebond de la production du secteur agricole, grâce à l’amélioration des conditions climatiques, ainsi que par la dynamique des services marchands en particulier le secteur du tourisme. En revanche, la croissance du secteur industriel a continué dans une trajectoire négative, affectée par les difficultés persistantes des industries extractives, et la contre-performance des activités manufacturières exportatrices, sous l’effet du ralentissement économique dans la Zone Euro. En dehors du secteur agricole, la croissance économique s’est limitée à 0,7% contre 1,7% une année auparavant ce qui traduit la fragilité des autres branches de l’économie.

Croissance économique

L’activité économique en Tunisie a enregistré en 2024 une croissance annuelle de 1,4%, en amélioration modérée par rapport à l’année 2023 qui a connu une stagnation. Cette évolution est principalement attribuable au fort rebond du secteur agricole et la poursuite de la progression de la valeur ajoutée des services marchands, particulièrement le tourisme. En revanche, l’activité industrielle a poursuivi son déclin au cours de l’année 2024, voire même à un rythme plus prononcé qu’une année auparavant, sous l’effet de l’affaiblissement de l’activité industrielle de la Zone Euro, et les difficultés persistantes dans le secteur extractif.

Concernant l’activité agricole, elle a été caractérisée par la performance de la production agricole au cours de la saison 2023-2024 soutenue par de meilleures conditions climatiques. La progression a touché les principales filières agricoles, en particulier les grandes cultures et l’oléiculture ce qui a permis un redressement notable de l’activité du secteur de 8,3% après une contraction de 16,1% en 2023 et une contribution à hauteur de 0,7 point de pourcentage à la croissance globale. Une nette amélioration a été ainsi enregistrée au niveau de la production des céréales qui a atteint 11,5 millions de tonnes (contre 5,4 millions la campagne précédente). De même, la production de l’huile d’olive demeure à un niveau important (220 mille tonnes) en dépit de son léger accroissement (+1,4%). En outre, les récoltes des dattes et des agrumes ont augmenté de 14,7% et 25,9%, pour se situer, respectivement, à 390 mille et 365 mille tonnes, contre 340 mille et 290 mille tonnes durant la campagne 2022-2023.

Parallèlement, l’activité des services a poursuivi son évolution positive durant l’année 2024, soit 1,6% (contre +2,7% en 2023), demeurant le principal moteur de la croissance économique avec une contribution positive d’un point de pourcentage à la croissance globale. Cette progression reflète la dynamique positive des activités marchandes tirée, essentiellement, par le secteur des services de l’hôtellerie, des cafés et de la restauration qui a continué de bien se comporter en 2024 (+6,8% contre +9,4% en 2023), contribuant de +0,2 point de pourcentage à la croissance économique. En effet, l’année 2024 a été marquée par une saison touristique globalement favorable et ce, en dépit d’un certain ralentissement. A ce titre, le flux de touristes non-résidents s’est accru de 9,5% (contre 45,5% en 2023), portant sur près de 10,3 millions de touristes. La décélération a concerné, principalement, les entrées de touristes européens avec un accroissement de 17,3% (contre +41,5%), totalisant environ 3 millions de visiteurs. Également, les flux des Maghrébins ont augmenté à un rythme moins rapide qu’en 2023, soit +5,8% contre +68,4%, atteignant 5,7 millions de visiteurs suite à la fermeture du poste frontalier Ras Jdir durant plusieurs mois de l’année. Corrélativement, les nuitées touristiques globales ont connu, au titre de l’année 2024, une hausse modérée (+ 6,8% contre +30,8% un an plus tôt), pour s’établir à 27,1 millions d’unités.

La résilience du secteur des services a été soutenue aussi par les services de l’information et de la communication (+2,0% contre +6,1% en 2023), ceux relatifs au transport (+2,1% contre +4,3%) et au commerce (+0,7% contre +1,2%).

Pour leur part, les services non-marchands se sont accrus de 1,2% en 2024 contre une stagnation en 2023 grâce, notamment, à la hausse des salaires dans le secteur public.

En revanche, l’activité industrielle a poursuivi son repli, durant l’année 2024 (-2,5% contre -1% en 2023), sous l’effet conjugué de la baisse de l’activité des industries manufacturières exportatrices, qui demeure impactée par la faiblesse de la conjoncture économique en Europe, et de la contreperformance des industries extractives.

En effet, les industries non manufacturières ont continué de reculer à un rythme plus accentué que celui de l’année 2023 (-5,6% après -2,6%) contribuant, ainsi, négativement à la croissance globale à raison de 0,5 point de pourcentage. Cette évolution traduit, notablement, les difficultés persistantes dans le secteur extractif et, à un degré moindre, celui de la construction. A cet égard, la régression de l’activité de l’extraction de pétrole brut et de gaz naturel a été considérable en 2024 (-18,1% contre -1,8% en 2023), à cause de l’épuisement progressif de plusieurs gisements et la suspension provisoire de la production dans certaines installations pétrolières et gazières, en raison des problèmes techniques et des travaux de maintenance outre la faiblesse des investissements dans les activités de recherche et de prospection. Il est à signaler que la production nationale du pétrole brut a enregistré un fléchissement de 13% en 2024 avec une production journalière moyenne revenant à 28,8 mille barils par jour contre 33,1 mille une année auparavant.

De même, la production nationale de gaz naturel s’est davantage repliée par rapport à 2023 (-24%, contre -11,5%) portant surtout la marque de la régression de la production du champs « Nawara » de 40% en 2024.

Par ailleurs, les problèmes structurels au niveau du secteur immobilier continuent de freiner l’activité de la construction qui a affiché une baisse de 1,8% (contre -4,1% en 2023).

Quant au secteur minier, il a enregistré un rebond de 3,3% en 2024 (contre -2,3% une année auparavant), en raison de la hausse de la production nationale du phosphate brut pour s’élever à environ 3 millions de tonnes (contre 2,7 millions en 2023).

De même, la valeur ajoutée des industries manufacturières s’est légèrement contractée en 2024, soit -0,5% après une quasi-stagnation en 2023 (+0,1%). En effet, en dehors des industries agroalimentaires et chimiques, le repli est essentiellement attribuable à la réduction de l’activité́ dans les industries exportatrices affecté par la faiblesse de la conjoncture économique dans la Zone Euro et qui s’est répercutée, notamment, sur les industries du textile, habillement et cuirs (-5,2% contre +0,1% en 2023) et, à moindre degré, sur les industries mécaniques et électriques (+1,6% contre +5,5%). Par ailleurs, le repli a touché les industries des matériaux de construction, céramique et verre (-5,4% contre -7%), en rapport avec les difficultés que connaît le secteur de la construction.

Cependant, une reprise a été constatée aussi bien dans les industries chimiques (+3,6% contre -7,6% en 2023), en relation avec l’augmentation de la production du phosphate brut, que dans les industries agroalimentaires, (+1,2% contre -2,8%), suite, particulièrement à l’amélioration de la récolte d’olive à huile.

Les prévisions pour l’année 2025 tablent sur un affermissement de l’activité économique tunisienne avec un taux de croissance de +3,2% traduisant la bonne performance de tous les secteurs économiques. En effet, l’activité agricole devrait connaître une amélioration (+5,1%) grâce à une saison prometteuse favorisée par l’amélioration des conditions climatiques, avec une hausse attendue de 58% de la production céréalière, estimée à 18,2 millions de quintaux, conjuguée à une progression de 50% de celle de l’huile d’olive, pour s’établir à 330 mille tonnes.

Parallèlement, l’activité industrielle connaîtrait une reprise (+3,3%) soutenue par la résilience des industries manufacturières exportatrices, ainsi que par la vigueur de l’activité minière à la faveur du rebond attendu de la production nationale de phosphate brut suite aux nouveaux investissements. Également, l’activité des services devrait enregistrer une consolidation de +2,8%, tirée par le bon comportement des principales branches, en particulier l’activité touristique, sachant que le nombre de visiteurs prévu porte sur 11 millions pour la saison touristique 2025 (contre 10,3 millions en 2023).

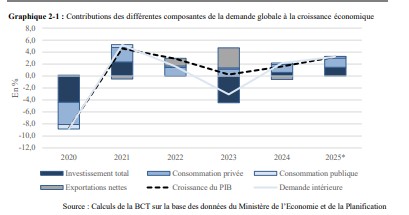

Demande globale

La croissance économique a été principalement soutenue en 2024 par la reprise de la demande intérieure, dont la contribution à la croissance s’est élevée à 2,2 points de pourcentage après sa contraction de 3,1 points une année auparavant. Cette évolution s’explique notamment par la consolidation de l’investissement et la hausse, quoique modérée, de la consommation privée.

En revanche, la demande extérieure nette a contribué négativement à la croissance en 2024, soit -0,6 point de pourcentage contre 3,3 points en 2023, en raison principalement de la dégradation de la conjoncture économique en Europe, qui a affecté l’activité des principaux secteurs exportateurs de produits manufacturiers en Tunisie.

Demande intérieure

La demande intérieure a connu en 2024 une hausse de 8,2% aux prix courants et de 2,1% aux prix constants, contribuant ainsi de 2,2 points de pourcentage à la croissance globale. Le redressement enregistré s’explique par une contribution positive de la consommation finale de 1,6 point de pourcentage contre 1,4 point en 2023 et une hausse plus vigoureuse de la formation brute du capital fixe (FBCF), contre une baisse de la variation des stocks.

En particulier, la consommation finale nationale s’est accrue de 1,6% en termes constants, en 2024, (contre 1,4% une année auparavant). Aux prix courants, elle a accusé une décélération tout en gardant un rythme de progression assez soutenu, soit 8,7% (contre 10,1% en 2023). En revanche, la propension moyenne à consommer s’est inscrite en hausse passant d’une année à l’autre de 94,6% à 95,4% du Revenu National Disponible Brut (RNDB) et ce, suite à l’évolution plus rapide de la consommation par rapport à celle du RNDB.

La consommation privée, principale composante de la demande intérieure avec une part dans le PIB de l’ordre de 77%, a progressé de 1,7%, aux prix constants (contre 1,5% en 2023), et de 9% aux prix courants (contre +10,9%). L’amélioration de l’activité économique, la détente relative de l’inflation et l’augmentation salariale sont autant de facteurs ayant contribué à l’évolution des revenus des ménages et de leur pouvoir d’achat.

Quant à la consommation publique, elle a progressé à un rythme pratiquement similaire à celui d’une année auparavant, (+7,3% en valeur nominale et +1,2% en termes réels contre respectivement +7% et +1,1% en 2023). Cette évolution reflète la maitrise des dépenses courantes notamment celles des rémunérations publiques (+2,6% contre +2,7%), ramenant leur part dans le PIB à 13,4% en 2024 (contre 14,2% en 2023), ainsi que les dépenses de compensation qui ont reculé de 1,1%, en relation avec la poursuite du repli des prix sur les marchés internationaux.

Pour sa part, l’investissement global a connu une reprise reflétant, principalement, l’évolution de la Formation Brute du Capital Fixe (FBCF) à un rythme plus soutenu (+10,3% aux prix courants et +4,6% aux prix constants contre respectivement +4% et +0,5%, en 2023), et ce, en dépit de la poursuite du fléchissement de la variation des stocks. La progression a concerné aussi bien les investissements privés notamment les investissements directs étrangers (+12,9% contre +8,2%), que les investissements publics, malgré un certain ralentissement des dépenses d’équipement de l’Etat (+7,6% contre +10,5%). Ainsi, le taux d’investissement a connu une légère amélioration passant d’une année à l’autre de 15,5% à 15,7% du PIB.

Demande extérieure

Les exportations de biens et services ont connu, en 2024, un ralentissement aux prix courants (+3,2% contre +9,6%) et un léger accroissement aux prix constants (+0,5% contre +7,4%), ramenant, ainsi, la propension à exporter d’une année à l’autre de 51,1% à 48,5% du PIB. Ce recul est imputable, notamment, à la stagnation des exportations de biens aux prix courants contre une progression de 7,9% en 2023, en rapport avec la contraction des ventes des industries du textile, habillement et cuirs (-4,8%) et le ralentissement de celles des industries mécaniques et électriques (+1,2%) eu égard à la baisse de la demande émanant de la Zone Euro. En outre, les exportations du secteur des mines, phosphates et dérivés ont poursuivi leur baisse à un rythme élevé (-26,3% contre -25,8%), sous l’effet de la chute des prix des produits phosphatés sur les marchés internationaux. En revanche, les exportations du secteur agro-alimentaire ont connu une hausse de 14,6% tirées par celles d’huile d’olive grâce à la bonne récolte oléicole et la flambée des prix à l’export. Pour leur part, les exportations des services ont affiché une certaine résilience, en relation surtout avec la poursuite de la hausse des recettes du tourisme de 9,8%.

Quant aux importations de biens et services, elles ont affiché en 2024 une évolution de +2,5% aux prix courants et de +1,5% aux prix constants, contre respectivement -5,4% et +0,7% en 2023.

En particulier, la reprise des importations de biens aux prix courants a concerné tous les groupes de produits à l’exception des matières premières et demi-produits (-2,6%) et des produits alimentaires (-6,1%) qui ont bénéficié de la baisse des prix internationaux des produits de base.

En particulier, les achats de produits énergétiques ont connu une progression de 9,1% après un repli de 10,8% en 2023, en raison principalement de la contraction des ressources nationales de 16% alors que le prix moyen du baril de Brent a régressé de 2,3% pour revenir à 80,7 dollars.

Également, les importations des biens d’équipement et des biens de consommation se sont accélérées de 5,6% et de 6,3%, respectivement, contre +2,9% et +1,8% une année auparavant.

Articles similaires

Dernières actualités

La Banque centrale de Tunisie maintient son taux directeur à 7 %

Tunisair Handling lance un concours externe pour le recrutement de 165 agents et cadres

Lancement des consultations pour l’élaboration de la stratégie nationale du commerce électronique 2027-2031

Mohamed Salah Ayari : une certaine ambiguïté entoure la mise en œuvre de la facturation électronique

Yasser Gourari : une entreprise chinoise envisage de s’implanter au Kef avec un projet pouvant créer 6 200 emplois