-

play_arrow

play_arrow

Express Radio Le programme encours

FCR : Qui peut en bénéficier ? Combien de types existe-t-il ? Comment l’obtenir ? Comment un Tunisien résidant en Tunisie peut-il l’obtenir ?

Heikel Jalel, expert et consultant en matière douanière et de change, a indiqué que le terme FCR (Franchise de Changement Résident) est apparu pour la première fois dans le décret n°197 de l’année 1994. Il a précisé qu’il s’agit d’un avantage fiscal accordé par l’État aux Tunisiens résidant à l’étranger lors de leur retour définitif en Tunisie.

Il a expliqué, au micro d’Expresso, ce jeudi 4 février 2026, que cet avantage concerne les Tunisiens résidents à l’étranger depuis plus de deux ans et consiste en une exonération des taxes et droits de douane. Il a ajouté que l’importation d’un véhicule dans ce cadre n’est pas autorisée aux Tunisiens résidant en Tunisie, sauf après l’obtention d’une autorisation d’importation du ministère du Commerce, une procédure qu’il a qualifiée de relativement complexe.

Combien de types de “FCR” existe-t-il ?

Il a indiqué que l’avantage FCR est appliqué dans de nombreux pays afin d’encourager l’importation de véhicules, soulignant qu’il est renouvelable tous les dix ans et qu’il se décline en deux formes : une exonération totale et une exonération partielle.

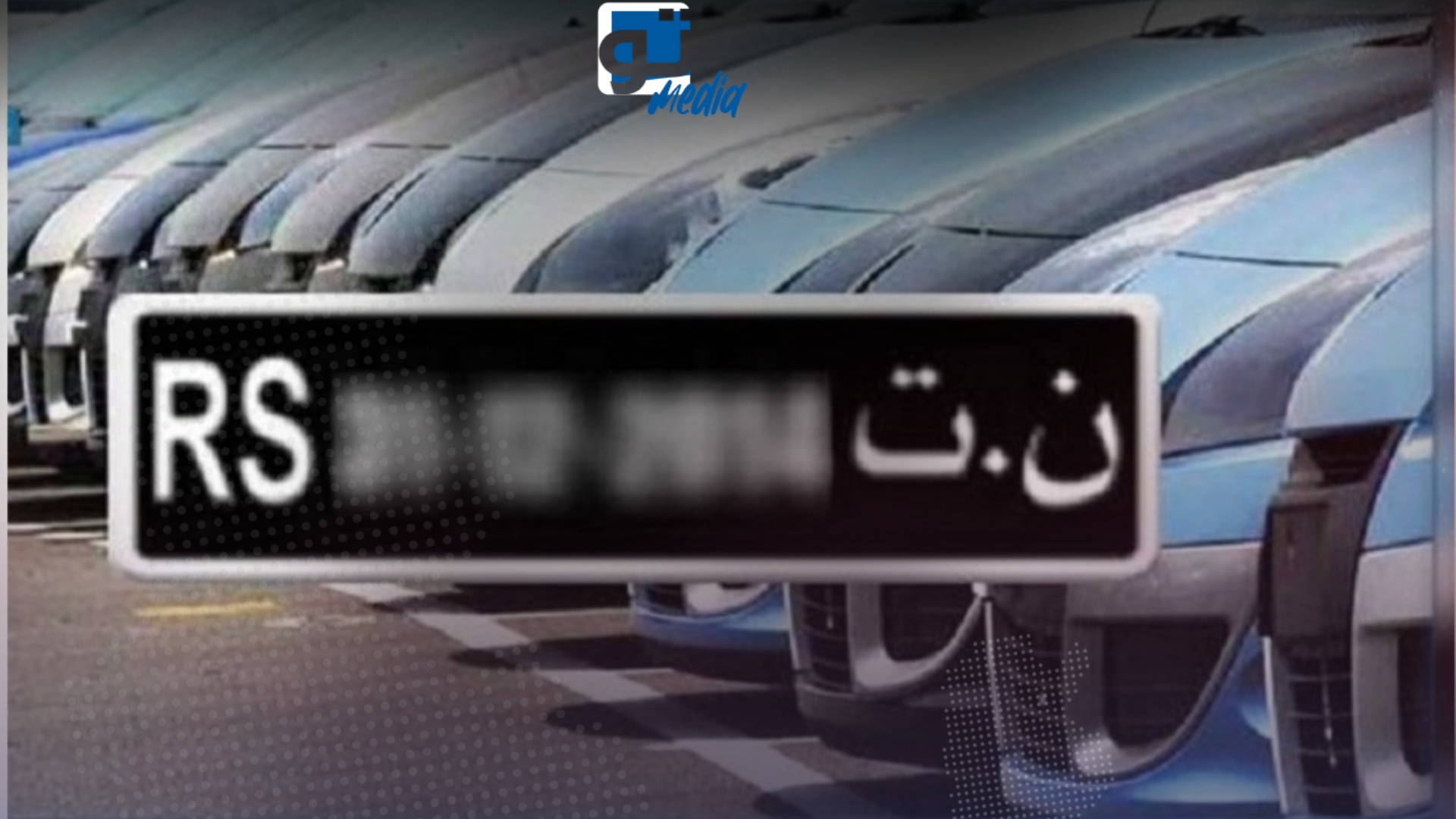

Il a précisé que le Tunisien résidant à l’étranger qui importe un véhicule dans le cadre de l’exonération totale ne paie pas de droits de douane ; le véhicule est alors immatriculé avec une plaque « N.T » et ne peut pas être cédé. Toute vente est considérée comme un abandon de l’avantage et entraîne le paiement intégral des taxes et droits dus.

En ce qui concerne l’exonération partielle, Jalel a expliqué que le bénéficiaire doit s’acquitter de 25 % du montant total des taxes. Il a insisté sur le fait que la conservation de l’avantage FCR est conditionnée par une durée de séjour en Tunisie ne dépassant pas 180 jours par an, à l’exception des cas de maladie, lesquels nécessitent la présentation de justificatifs et de dossiers officiels.

Il a ajouté que l’avantage FCR couvre également l’importation de mobilier jusqu’à une valeur de 50 000 dinars, avec exonération des droits de douane, ainsi que d’autres avantages et exonérations fiscales accordés par l’État pour encourager l’investissement en Tunisie.

Vente de l’avantage “FCR”

L’expert a précisé que la vente de l’avantage FCR dans le but d’acquérir un véhicule au profit d’une autre personne constitue une infraction aux règles de change et aux dispositions douanières. Il a souligné que le non-respect des conditions de maintien de l’avantage, notamment le dépassement de la durée de séjour de 180 jours en Tunisie, entraîne la perte du droit à cet avantage.

Il a également indiqué que les Tunisiens résidant à l’étranger ayant séjourné une année complète et ininterrompue hors du pays sont exemptés de l’obligation d’obtenir une autorisation d’importation et peuvent s’acquitter de l’ensemble des taxes.

Il a conclu en rappelant que les Tunisiens résidant à l’étranger peuvent consulter le site officiel de la douane tunisienne afin de connaître les documents requis et de régulariser leur situation juridique.

Dernières actualités

ARP : adoption de deux accords de garantie de prêts destinés à la STEG

Le ministère du Transport annonce une nouvelle loi sur le transport aérien

Trump notifie le Congrès de la reprise de la guerre contre l’Iran et rétablit le blocus des ports iraniens dans le détroit d’Ormuz

Iskander Sellami : la taxe sur la fortune a été élargie sans véritable évaluation de son application depuis 2023

Hausse de 18 % des investissements déclarés dans le secteur industriel